Pajak Kita, Untuk Kita

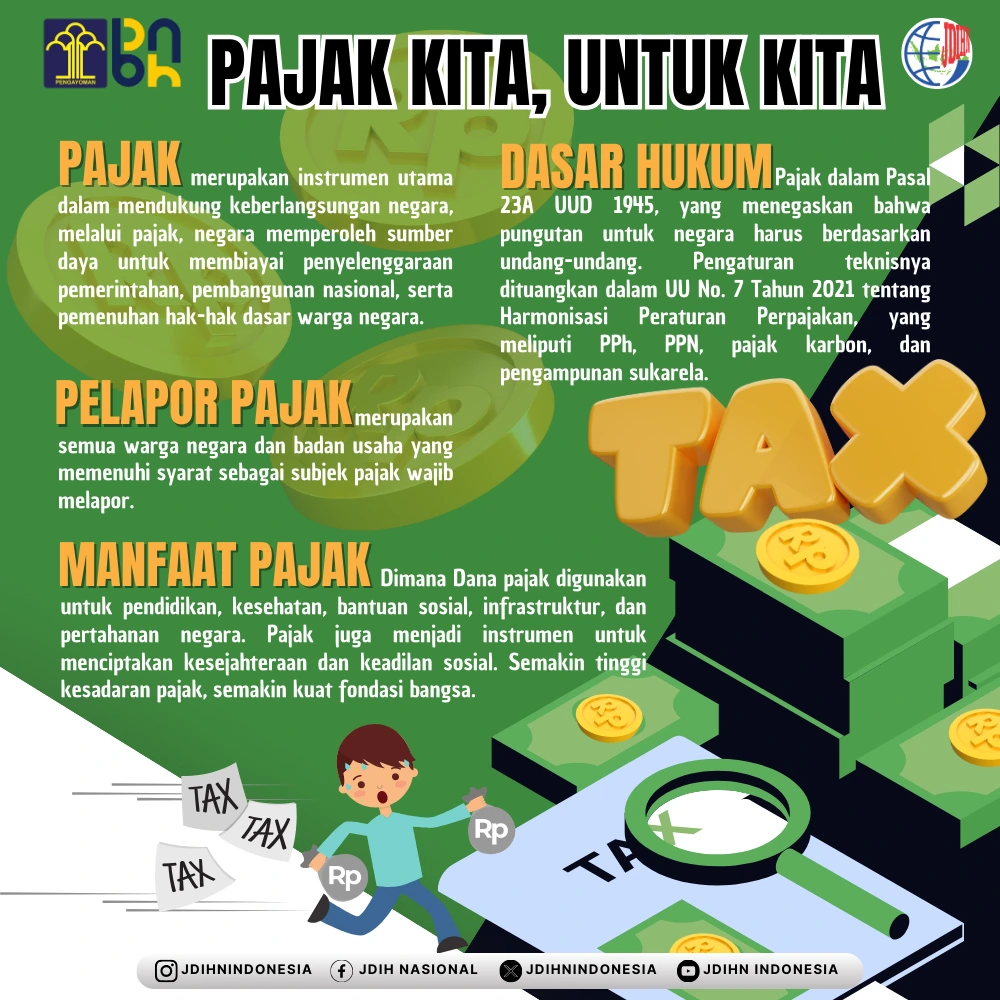

Pajak merupakan instrumen utama dalam mendukung keberlangsungan negara. Melalui pajak, negara memperoleh sumber daya untuk membiayai penyelenggaraan pemerintahan, pembangunan nasional, serta pemenuhan hak-hak dasar warga negara. Dalam konteks kenegaraan, pajak bukan sekadar kewajiban administratif, melainkan bagian dari kontrak sosial antara negara dan rakyatnya.

Secara konstitusional, pajak mendapatkan legitimasi kuat sebagai salah satu bentuk partisipasi warga negara dalam kehidupan berbangsa dan bernegara. Hal ini ditegaskan dalam Pasal 23A Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, yang menyatakan: “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang.” Norma ini menegaskan dua hal penting: pertama, bahwa pajak merupakan kewajiban yang sah dan mengikat secara hukum; kedua, bahwa pengaturannya harus dilakukan melalui mekanisme demokratis melalui pembentukan undang-undang.

Hakikat pajak berkaitan erat dengan fungsi negara dalam memenuhi amanat konstitusi. Dalam Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, negara berkomitmen untuk melindungi segenap bangsa, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia. Seluruh cita-cita ini memerlukan pembiayaan yang bersumber dari rakyat dan untuk rakyat, melalui sistem perpajakan yang adil dan transparan.

Untuk mengatur sistem perpajakan secara komprehensif, Indonesia menetapkan sejumlah peraturan perundang-undangan, salah satunya adalah Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang memperbarui berbagai ketentuan perpajakan sebelumnya. Undang-undang ini menyelaraskan berbagai jenis pajak, mulai dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), hingga ketentuan pajak karbon dan program pengampunan sukarela (voluntary disclosure). Reformasi perpajakan yang dilakukan negara menandai komitmen untuk mewujudkan sistem yang berkeadilan, adaptif, dan mendukung pertumbuhan ekonomi nasional.

Pajak tidak hanya relevan dalam konteks pembangunan fisik, tetapi juga sosial. Dana pajak digunakan untuk membiayai sektor-sektor esensial seperti pendidikan, kesehatan, bantuan sosial, pembangunan infrastruktur, hingga penguatan pertahanan dan keamanan negara. Dengan demikian, kesadaran dan kepatuhan pajak merupakan bentuk kontribusi nyata warga negara dalam mendukung terwujudnya keadilan sosial dan kesejahteraan bersama.

Namun demikian, tantangan tetap ada. Tingkat kepatuhan sukarela (voluntary compliance) masih menghadapi kendala berupa kurangnya literasi perpajakan, praktik penghindaran pajak (tax avoidance), dan ketidakpercayaan sebagian masyarakat terhadap pengelolaan dana publik. Oleh karena itu, negara perlu terus meningkatkan transparansi, akuntabilitas, serta kualitas pelayanan perpajakan. Pendidikan perpajakan sejak dini dan keterbukaan informasi publik menjadi kunci penting untuk menumbuhkan budaya sadar pajak.

Sebagai negara hukum, Indonesia menempatkan kepatuhan pajak tidak hanya sebagai kewajiban moral, tetapi juga kewajiban hukum. Melalui sistem sanksi administratif dan pidana sebagaimana diatur dalam peraturan perpajakan, negara memiliki mekanisme penegakan yang tegas namun proporsional. Penegakan hukum pajak tidak bertujuan menghukum semata, tetapi juga untuk memastikan keadilan fiskal dan mencegah ketimpangan.

Dengan demikian, pajak bukan hanya urusan fiskal, melainkan pondasi utama bagi keberlanjutan negara. Ketika setiap warga negara memahami peran pajak sebagai bentuk gotong royong dalam skala nasional, maka cita-cita pembangunan yang inklusif dan berkeadilan sebagaimana diamanatkan oleh konstitusi dapat tercapai secara nyata.

Literasi Lainnya

.jpeg)

.jpeg)